Contoh Laporan HPP Perusahaan Dagang

Harga Pokok Penjualan (HPP) merupakan salah satu unsur elemen dari Laporan Laba-rugi suatu perusahaan dagang. Apabila perusahaan akan menyusun lapran keuangan khusunya laporan laba-rugi, maka harus dilakukan perhitungan Harga Pokok Penjualan yang terjadi dalam periode berjalan. Ketepatan perhitungan HPP mempengaruhi keakuratan laba yang diraih perusahaan atau rugi yang ditanggung perusahaan. Dengan demikian semakin tepat perhitungan laporan HPP yang dilakukan akan berakibat semakin akurat laporan laba atau rugi perusahaan.

Dalam perhitungan laporan HPP, hal yang perlu dipahami terlebih dahulu adalah unsur-unsur yang membentuk HPP. Unsur-unsur yang membentuk Harga Pokok Penjualan antara lain persediaan awal, persediaan akhir, dan pembelian bersih barang dagangan. Secara lebih detail tentang unsur-unsur tersebut simak pembahasan berikut ini:

Persediaan awal Barang Dagang

Persediaan awal barang dagangan merupakan persediaan barang dagangan yang tersedia pada awal suatu periode atau tahun buku berjalan. Saldo persediaan awal perusahaan dagang terdapat pada neraca saldo periode berjalan atau pada neraca awal perusahaan atau laporan neraca tahun sebelumnya.

Persediaan akhir Barang Dagang

Persediaan akhir barang dagangan merupakan persediaan barang-barang pada akhir suatu periode atau tahun buku berjalan. Saldo persediaan akhir perusahaan akan diketahui dari data penyesuaian perusahaan pada akhir periode.

Pembelian Bersih

Pembelian bersih merupakan seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang dagangan secara kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi. Setelah mengetahui unsur-unsur laporan HPP seperti penjelasan diatas selanjutnya dapat memahami proses perhitungan HPP sebagai berikut:

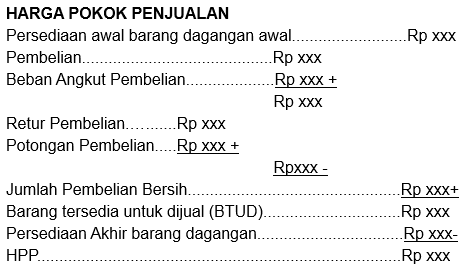

Rumus perhitungan Harga Pokok Penjualan

Note:

Rumus HPP diatas bersifat fleksibel, maksudnya apabila dalam perusahaan Unsur-unsur HPP tidak lengkap seperti pada Rumus, misalnya tidak terdapat retur pembelian, atau tidak terdapat potongan pembelian atau tidak terdapat biaya angkut pembelian dan sebaginya, maka perhitungan HPP tetap dapat dilakukan tanpa mengikut sertakan unsur tersebut dalam perhitungan. Untuk meningkatkan pemahaman berikut ini diberikan contoh perhitungan HPP sebagai berikut.

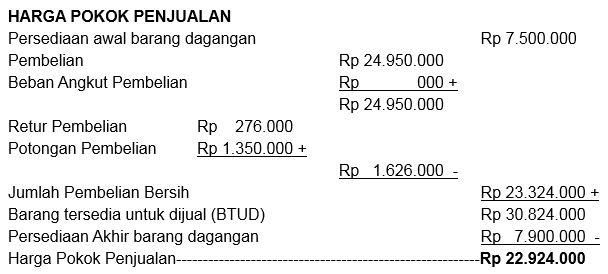

Dalam neraca saldo sebagian Perusahaan Bayu Jaya terdapat data seperti nampak di bawah ini:

PD Bayu Jaya, Malang per 31 Desember 2014.

Persediaan barang dagangan (awal) Rp 7.500.000,00

Pembelian Rp 24.950.000,00

Retur pembelian Rp 1.350.000,00

Potongan pembelian Rp 276.000,00

Persediaan barang dagang (akhir) Rp 7.900.000,00

Dari data tersebut terlihat saldo unsur-unsur HPP yaitu Persediaan awal pada neraca saldo sebagian dan persediaan akhir pada data penyesuaian, serta elemen pembelian bersih pada neraca saldo sebagian seperti pembelian, retur pembelian dan potongan pembelian. Meskipun dalam data tersebut tidak terdapat biaya angkut pembelian, namun proses perhitungan HPP dapat dilakukan sebagai mana mestinya. Berikut ini proses perhitungannya.

Kesimpulan:

Perhitungan Harga pokok Penjualan sangat penting, karena dengan perhitungan HPP yang tepat akan menjadikan laporan keuangan perusahaan khusunya laporan laba rugi yang dapat dipertanggung jawabkan dan akurat. Karena tingkat kepentingan yang tinggi tentang proses perhitungan HPP maka diharapkan konsep perhitungan HPP dipahami dengan baik dan benar sehingga laporan keuangan yang dihasilkan dapat digunakan untuk menentukan kebijakan yang tepat untuk kejuan perusahaan.

Tidak ada komentar: